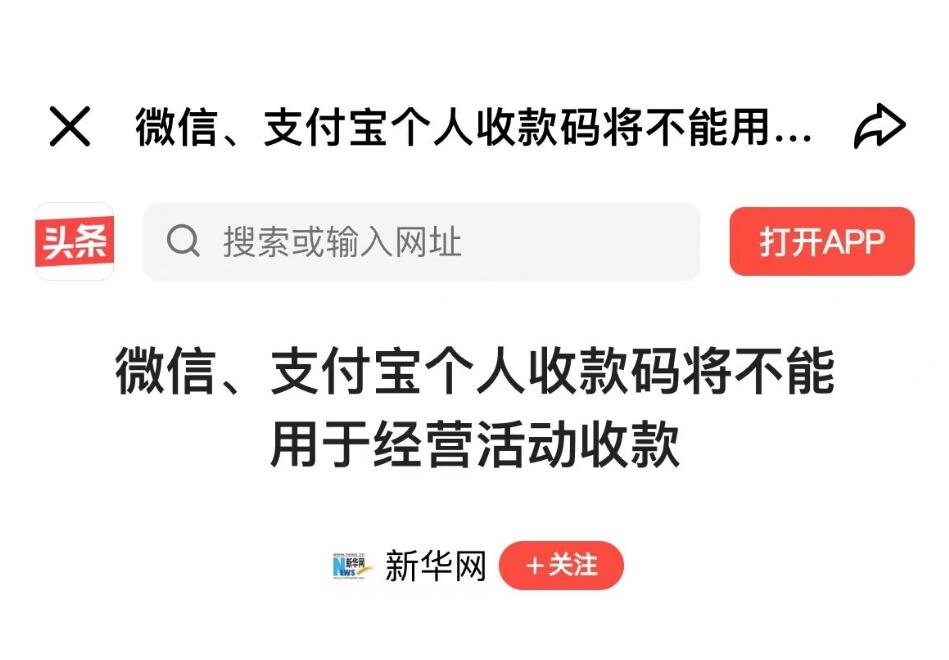

个人收款码,央妈最新的一次辟谣和警告。如果,你的私域,还在用个人收款码收钱,接下来的内容,一定要仔细看完,关键时刻,能救你一命!个人收款码,三个月以内超过了2000笔,一年收款超过80万,系统自动判定你在做生意,那银行就会把这些数据推给税务局。如果,个人收款码当年超过100万,税务局查到你的时候,你的业务会被认定为购销行为,先交13%的增值税,在交25%的企业增值税,最后分红还要交20%的个人所得税,加一起起码50万起。以上新闻,虽然直接辟谣了,但是说了一个更震惊的事情,个人码真实的监管体系,只会更严格。

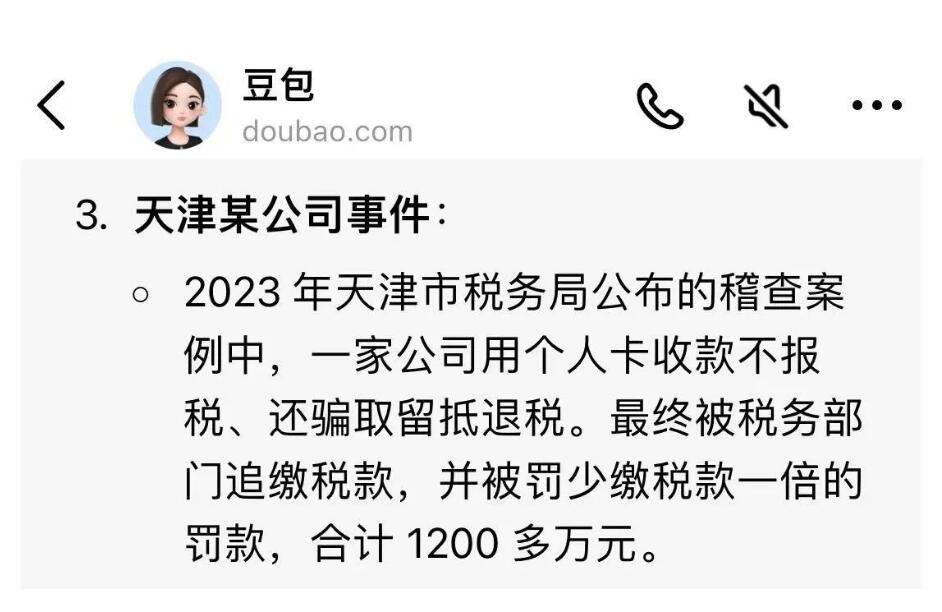

金税4期,上线前后,不少私域公司,因为个人收款被查比如:2023年天津一家商贸公司,通过个人码收款8200万,最终被天津税务局罚款1200万。

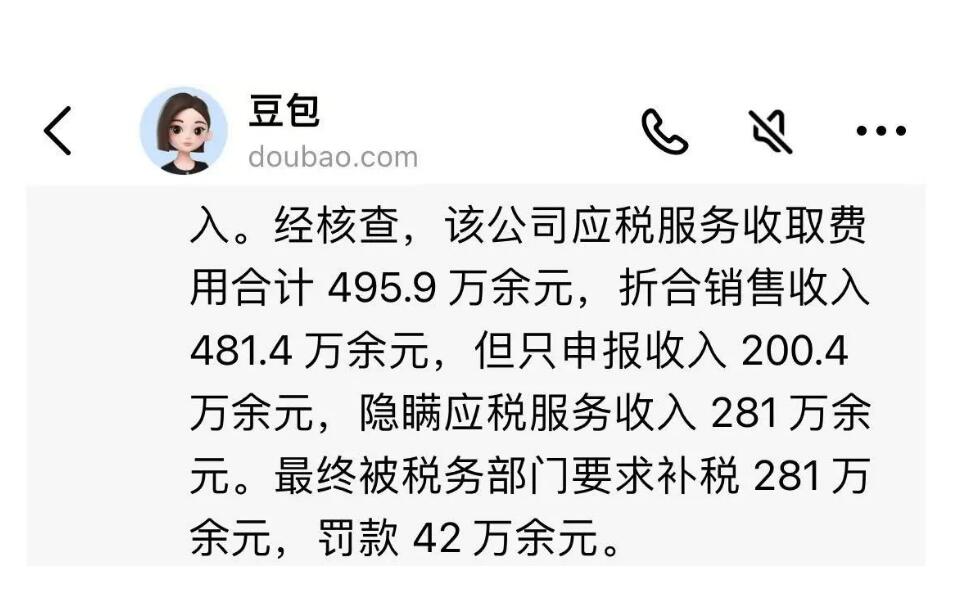

比如:广东一家靠私域运营的记账公司,个人码收款481万,最终被税务局,要求补税281万,罚款42万。

那么,从合规的角度出发,私域到底有多少种“收款方式”,以及最安全的避税方式是什么?

我给所有叶哥的朋友分享一遍,一定记得保存下来。因为,这些收款方式用的合理,不仅能让你收款不会提醒有风险,更能用最节省的方式避税。

合理的收款方式,有四种

1、传统方式:微信、支付宝、银行卡转账,多种方式分散。

2、小程序方式:微店、微盟、有赞、避免风险,但是有手续费。

3、第三方收款码:度小满、易生、扫呗、收钱吧、掌银商服、云支付,可以对公,也可以对私,最关键还能给客户提供分期付款的功能。

4、对公收款码:找银行直接开就行。

至于个人码收款,如何用最低税率的方式,去合规操作;行业内,最普及的方式,用个体户的方式,合理的把收入,严格控制在每个季度30万以内,当然,具体金额,根据当地的规则来定。

担心内容会被和谐,更多合规税赋的方式,不展开分享,具体想了解的,可以告诉我,你的行业,我可以给你们一些收款合规方式和避税合规方式,让大家轻松做私域。

无卡支付网

无卡支付官网——专注支付信息分享。我们针对市面上各种无卡APP产品进行搜集整理分析对比,为用户筛选出优质可靠的无卡支付app品牌。零门槛代理,零投入,零风险,无设备,无库存,自用省钱,分享赚钱,无卡支付助您创业赚钱。咨询微信:YP2008YE