如今【移动互联网时代】,做点生意 收付款基本都是二维码了

但你一定没注意过,你扫一扫的收款码是不同的

通常有以下这3种

1、个人码

这种是最简单的,每个人都有,所以也是小微商家用的最多的,码中间有个人头像。

校门口 夜市 摆摊的,全是这种,收款不用手续费,顾客付的钱直接到你的VX或ZFB钱包里。

缺点就是略麻烦,你得VX弄一个码,ZFB弄一个(有的注重做思域的还会再放个VX好友添加码,比如算卦 塔罗啥的)

收多了你再把这钱提现到卡 就要手续费了,VX是0.1%

2、商家码

这种码也是有平台壁垒的。就是每个平台分别对应一个码,互不通。

VX商家收款码——顾客可以 VX、信用卡 付钱

ZFB的商家收款码——顾客可以 支付宝、花呗 付钱

属于 商家经营行为,有收款手续费。

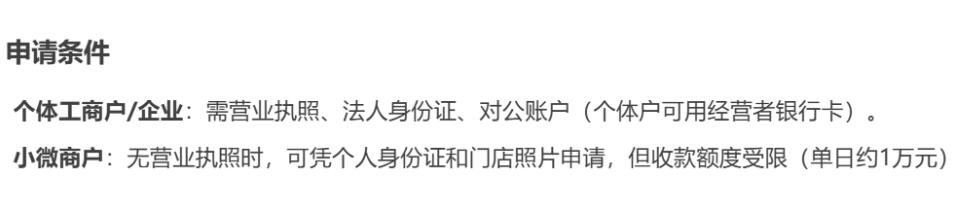

以VX为例,我是干教培的公司,要申请VX商家收款码,首先要提交执照 先注册成为微信支付商户(下图)

这个 “微信商户号” 是一串以16开头的10位数字(一家公司能申请好几个),每个微信商户下面又能绑定多个员工 配置权限,申请的那个VX号就是超级管理员。其实挺乱的图片图片最好有专人管理。

把 微信商户 绑定 公司的公户 或者 法人名下的银行卡,就可以了。

整个资金流动路径是——

顾客扫码付款 → 资金进入微信商户 → 自动结算至商户绑定的银行账户(默认T+1到账)

这种就不涉及提现问题了,全程就是VX抽一个“帮你收款的交易手续费” 0.6%

也就是说,家长付了1000块钱,微信抽6块钱,最后到 银行卡 994元。

3、聚合码

各种银行二维码,三方收款码。这些码统一称作 聚合码。

聚合码就是聚合 微信,支付宝,信用卡,花呗,银行卡 等多种方式的一类收款码。

这类收款码需要实体经营场所才能办理。小饭店 小摊 个体户 公司 企业 都可以,也有额外的手续费。

可以看我之前写的这 2篇文章:

商家【收款聚合码】,解决中小企业收款难题

商家【线上线下收款】聚合码的选择

综合对比

第一类,第二类 个人码和商家码开通门槛其实很低。

个人码优点——手续费便宜,收完款直接到零钱,需要的时候再提现出来,手续费是千分之一。

缺点 1 就是微信,支付宝它的码是分开的。顾客得扫不同码来付款。

缺点 2 是账目比较混乱。商铺收进来的款项跟微信红包,好友转账啊,你自己的消费啊、都是混在一起的。

缺点 3 是个人码不能收信用卡花呗。银行经常给信用卡用户做优惠活动(联合特定商家品牌,给信用卡付款的消费者减免,约等于银行出钱帮店铺做促销)

这样一来,如果你周边有另一家和你卖相同东西的,但是支持信用卡的他家有优惠,你家没有。客户很有可能就选他家了。

第三类 聚合码、银行码(银联商家收款码)。

其实依旧是针对线下、面对面交易场景 用的,拿来远程收款,容易触发【地域围栏、IP限制】可能会被判定为xi钱或违法行为。

优点1 是比较方便,不管顾客用啥支付都是扫这一个码,一码收所有渠道的钱。

优点2 是可以收信用卡和花呗。

优点3 是账目清晰,有专门的后台软件,可以清楚看到每一笔进账,还能设置收银员之类的,人不在店也能随时查账。

缺点 1 是,费率0.28%至0.38%(不需要提现),直接到你银行卡的。

到账时间正常来说是T+1,当天流水第二天到账。

但如果你要实时到账,有些平台也支持,费率又会再高一点。

无卡支付网

无卡支付官网——专注支付信息分享。我们针对市面上各种无卡APP产品进行搜集整理分析对比,为用户筛选出优质可靠的无卡支付app品牌。零门槛代理,零投入,零风险,无设备,无库存,自用省钱,分享赚钱,无卡支付助您创业赚钱。咨询微信:YP2008YE